合法民間貸款怎麼查?本篇完整解析如何判斷貸款公司是否合法,並教你辨識高利貸陷阱、暴力催收與詐騙行為。掌握五大查核步驟,確認公司登記、利率揭露與合約內容,安全借錢不踩雷!

Table of Contents

Toggle合法民間貸款是什麼?法規定義一看就懂

合法民間貸款是依據《民法》第 205 條 與《銀行法》第 29 條 規範下,由民間業者依法提供資金周轉服務的貸款形式。與銀行信貸不同,民間貸款並不具吸收存款資格,僅能進行借貸行為,且 年利率必須低於 16%。若超過此上限或以服務費、帳管費名義變相收取高額利息,將觸犯《刑法》第 344 條「重利罪」,屬違法行為。

在台灣,合法民間貸款公司多屬於當舖、融資公司或持牌代辦機構,須具備營業登記、透明的利率與費用揭露、完整合約書與收據。依《當舖業法》第 11 條 規定,業者應明確標示年利率與利息計算方式,年利率最高不得超過 30%。

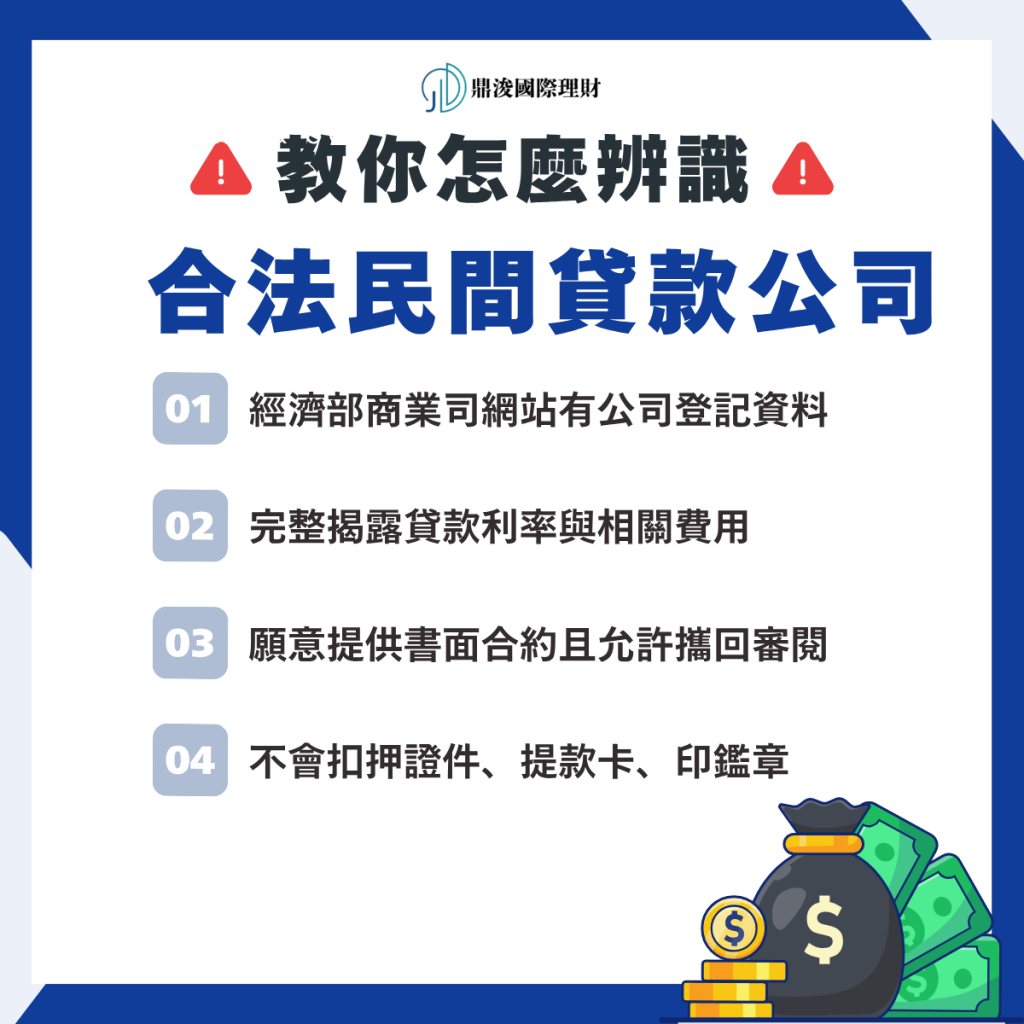

合法民間貸款公司怎麼辨識?

要確認一家貸款公司是否合法,必須從「登記資訊、合約內容、費用揭露、利率合法性與合約透明度」五個面向著手。以下是最實用的合法貸款查詢步驟:

1. 查公司登記資料

在簽約前,將貸款公司名稱、統編、地址與負責人姓名輸入 經濟部商業司網站查詢(https://findbiz.nat.gov.tw/),並比對其登記項目是否含「放款業務」或「融資服務」。若查無登記或資料不符,應立即停止洽談。

2. 檢視利率與費用揭露

合法民間貸款公司必須揭示年利率(不得超過 16%),並載明手續費、代辦費、帳管費等費用明細。若僅以「月息 3 分」模糊表述,應換算成年化利率確認是否超標。

3. 確認合約條款透明

合法民間貸款公司應根據《消費者保護法》第 11-1 條,與消費者訂立定型化契約,若業者拒絕提供書面合約或不允許攜回審閱,即屬警訊。

4. 檢查是否收取押證件或提款卡

合法貸款公司不得要求提供存摺、提款卡、印鑑章等私人物品。這類行為違反《刑法》第 339 條(詐欺取財罪)及洗錢防制法相關條文,應立即拒絕往來。

5. 向主管機關查詢或檢舉

可撥打 165 反詐騙專線 或向 地方政府金融消費中心 反映。若民間貸款公司有收取高額代辦費、暴力催收、要求提前付利息等行為,皆屬違法放款。

民間貸款管道全比較:融資公司、當舖、代書、P2P、私人

在台灣的資金市場中,民間貸款並非單一來源,而是依照法規授權與資金性質分為多種合法管道。瞭解每類貸款機構的「合法性、利率區間與申辦條件」,能有效避開高利與詐騙風險。

融資公司貸款|核貸快、條件彈性高

合法融資公司須於地方政府登記營業,利率不得超過 年息16%。許多業者提供車貸、房貸、企業周轉等方案,審核速度快,但應留意服務費與帳管費是否揭露清楚。

特色

合約需揭示總費用年百分率(APR)

適合中小企業、短期週轉使用

未揭示費用或先收錢者屬違法行為

當舖貸款|以實物質當

當舖屬合法放款機構,需領有執照並受《當舖業法》規範,常見品項包括機車、汽車、黃金、名錶等。月息通常落在 1~2.5 分(約年息12~30%),並須提供質當品或登記抵押。

特色

合約與票據規範完整

不得隱收額外費用

若逾期流當,程序須依法公告

代書貸款|需審核資格與契約風險

代書貸款並非直接放款,而是協助借貸雙方媒合,收取代辦費或手續費。若業者自有資金放貸或收取不透明費用,即屬「變相放款」行為,違反《銀行法》第 29 條。

特色

應查證代書身分與事務所登記

合約需載明費用項目

代書不得同時兼任債權人

P2P 網路借貸平台|新型合法媒合模式

P2P(Peer-to-Peer)借貸平台由第三方公司經營,依法須向金管會申請核准,並揭露投資人與借款人資訊。雖屬民間借貸,但平台僅為媒介,資金流由金融機構控管,風險相對低。

特色

利率依風險評等浮動(約年息 6%~12%)

借貸雙方身份皆須實名驗證

適合小額借款與短期資金需求

私人借貸|風險最高、須簽訂書面契約

親友之間的私人借貸雖屬民法允許行為,但同樣受 民法第 205 條 及 刑法第 344 條 限制。若無書面約定、未載明利率或金額,日後糾紛舉證困難,且容易被誤用於高利行為。

私人借貸注意事項

簽訂借據或合約書,標註借款金額、還款期限、利率

保留匯款與轉帳紀錄

避免僅以現金交付

5 招教你判斷高利貸與違法貸款業者

|

違法行為

|

違法依據

|

判定說明

|

|---|---|---|

|

民法第 205 條

|

無論名目為何,只要總成本超過 16%,即屬無效

|

|

|

刑法第 344 條

|

所有與借貸有關費用均視為利息

|

|

|

要求押存摺、提款卡、印鑑章

|

銀行法第 29 條

|

屬非法吸收存款行為

|

|

刑法第 304 條、305 條

|

屬妨害自由與恐嚇取財罪

|

|

|

消保法第 11-1 條

|

構成契約瑕疵,權益難舉證

|

遇上違法催收怎麼辦

合法民間貸款常見問答(FAQ)

A:可以。合法融資公司與當舖會視資產或保證人狀況核貸,但仍需依民法利率上限與契約條件辦理。

A:合法公司應依實際天數折算利息,多收部分可要求退還。《民法》第203條保障提前清償權益。

A:若僅代為媒合或製作契約屬合法;若以自有資金放款、收取不當費用,即違反《銀行法》第29條。

A:保留所有證據,撥打 165反詐騙專線 或報警處理,並向金管會與消保中心檢舉。

A:將所有費用加總後除以實得金額,再乘以期數換算年率;超過 16% 即屬違法。

「合法民間貸款」並非高風險行為,只要掌握查核原則、閱讀合約內容、保留金流紀錄,就能在緊急資金需求下安全借貸。

若遇到收費不透明或以「保證核貸」為誘因者,務必謹慎檢視、拒絕匯款。讓借貸建立在 透明契約與信任關係 之上,才是真正的財務安全。