Table of Contents

Toggle民間二胎房貸是什麼?

所謂「二胎房貸」,是指在房屋已設定第一順位抵押權的情況下,再向其他貸方(如民間貸款人或資金平台)設定第二順位抵押,以房屋作為擔保品取得貸款。

民間二胎利率 通常較高,核貸速度快,審核標準也更為寬鬆,吸引急需資金的借款人。民間貸款多半不受《銀行法》直接約束,採契約自由原則,提供更靈活的融資選項。

房屋二胎利率怎麼算?

房屋二胎利率的計算並非單一標準可套用,而是依據貸款來源(銀行或民間)、擔保品條件、借款人信用及還款方式等綜合因素決定。

以下列出影響民間二胎利率的主要變數:

擔保品價值與抵押順位:民間放款人會評估房屋現值與現有抵押順位是否有「擔保餘額」。若第一順位銀行貸款金額已高,二胎放款空間有限,民間二胎利率將上調以反映風險。

借款人信用與財務狀況:民間審核雖不如銀行嚴格,但仍參考聯徵資料,若信用不良、負債比高,將以較高的房屋貸款利率補償違約風險。

還款方式與貸款期限:常見還款方式包括「按月付息、到期還本」或「本息攤還」,前者風險較高、民間二胎利率偏高。若貸款年限短、金額高,也會拉升利率。

資金用途與急迫程度:若借款用於週轉急救、債務整合等高風險用途,放款人會提高房屋二胎利率;反之,若用途明確且具償還能力者,仍有機會談到合理的民間二胎利率。

民間房貸利率行情與比較

在銀行審核日趨嚴格的環境下,民間二胎房貸成為許多房產擁有者靈活調度資金的主要方式。

民間資金來源可以提供快速撥款、彈性貸款方案,特別適用於因信用瑕疵、負債比過高或收入不穩定而無法從銀行取得房屋抵押貸款的民眾。以下為目前主流貸款來源的利率與特性比較:

類型 1|銀行二胎房貸

類型 2|平台型民間貸款

類型 3|專業私人放款人

民間二胎怎麼評估我的條件?

當借款人詢問:「為什麼我的民間二胎利率比別人高?」其實答案幾乎都在「風控條件」裡。對於專業放款人來說,每一筆貸款都像是一場風險投資,利率就是「風險報酬」。

- 房屋現值:是否為市區熱門區段?房屋是否老舊?市場流動性如何?

- 一胎金額:一胎銀行貸款占房屋總值比例高不高?是否留有足夠擔保空間?

- 聯徵紀錄:是否近期有遲繳、呆帳?信用卡負債比是否偏高?

- 資金用途:是否用於理債、投資還是經營週轉?用途是否合理、合法?

- 還款能力:是否有穩定收入?是否能提供資金來源或收入證明?

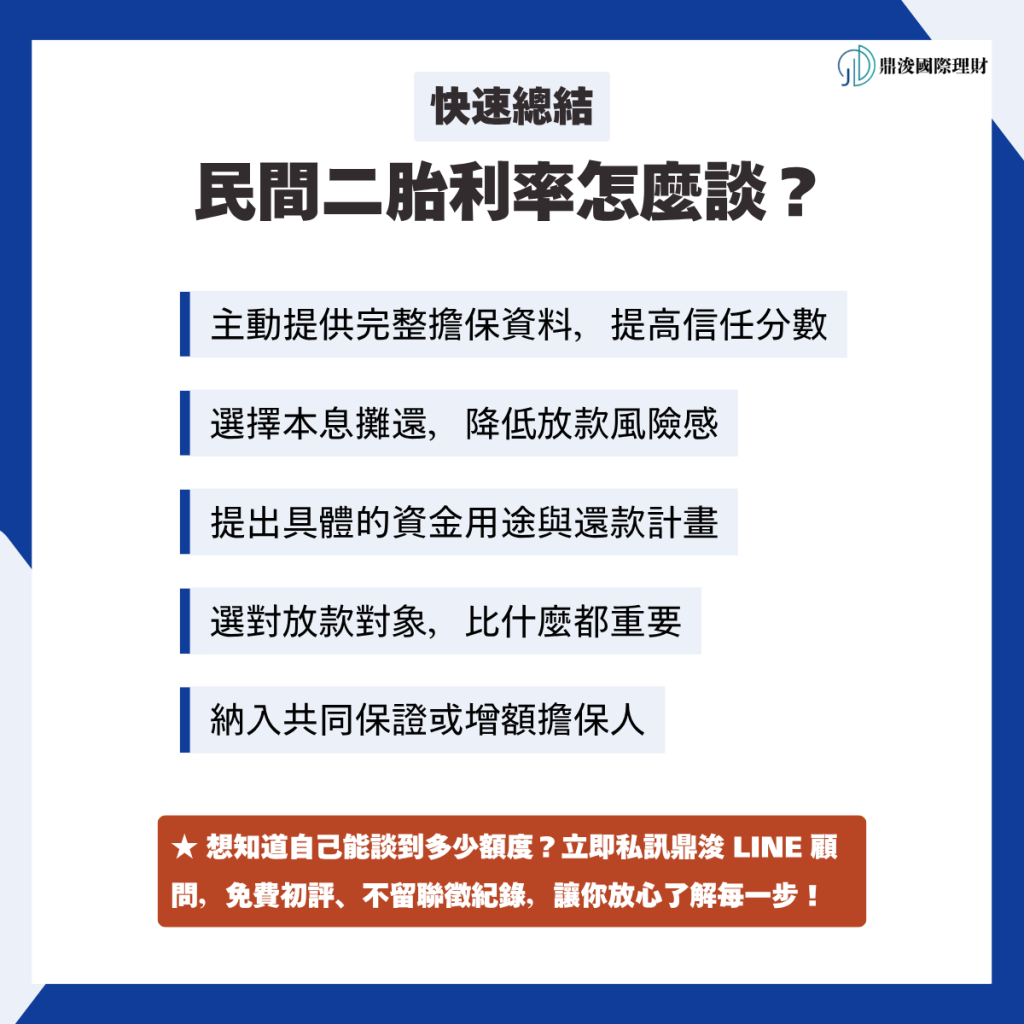

民間二胎利率怎麼談?

民間二胎房貸利率並非死板一成不變,而是可依借款人條件與放款人信任程度談出「有利利率」的結果。

許多金融小白之所以拿到房屋貸款高利率,是因為忽略了資料準備與放款人關心的重點。以下五個技巧,正是業界專業代書與資深顧問最常使用的「實戰降利率法」。

技巧 1:主動提供完整擔保資料,提高信任分數

很多借款人連基本的不動產謄本、抵押設定狀況都無法說清,讓放款人風險感拉高,自然提高利率。

若能在申請時就附上以下房屋抵押貸款文件,放款人可快速評估抵押品價值與清償順位,降低風控不確定性,自然可談到較低的民間房貸利率。

|

文件類型

|

必備項目

|

備註

|

|---|---|---|

|

身份證明

|

身分證、第二證件

|

雙證件需正本

|

|

如為自營業者則需提供報稅資料或公司財報

|

||

|

不動產權狀

|

土地與建物所有權狀影本

|

若有增建,需附現況測量圖

|

|

財力證明

|

存摺封面與近半年明細

|

用以補強信用條件

|

|

印鑑證明

|

房屋所有權人之印鑑證明

|

有效期限須在三個月內

|

|

戶籍謄本

|

確認所有權人關係

|

可至戶政事務所申請或線上辦理

|

技巧 2:選擇本息攤還,降低放款風險感

許多人偏好「只繳利息、到期還本」的方式,雖然初期壓力低,卻讓放款人承擔高額本金風險。若借款人主動提出本息攤還,或至少規劃部分本金逐期償還,放款人風險降低,也更願意讓出民間二胎利率空間。

技巧 3:提出具體的資金用途與還款計畫

模糊的「要周轉」會讓放款人提高警覺。反之,若能附上一份簡易的還款計畫書(用途、收入來源、清償時間),代表你有財務紀律與規劃能力,是優質客戶的象徵。

技巧 4:選對放款對象,比什麼都重要

多數平台型貸款需媒合「多位小金主」,放款條件難以彈性調整。反之,若是與具實力的單一金主洽談,只要你的條件合理,不僅民間二胎利率能彈性微調,放款速度也快。

技巧 5:納入共同保證或增額擔保人

有些人誤以為「要找人保證是壞事」,但對放款人而言,若有共同保證人(如配偶、企業法人)加入,風險分散,利率自然下降。不論是否真的會動用保證,對放款人來說,這是一種保障與信任感加乘。

民間二胎利率迷思破解

許多人一聽到「民間二胎房貸」就聯想到高利貸、暴力催收或被騙,其實這些都是來自於資訊落差與錯誤印象。真正合法且專業的民間放款人,在制度與流程上往往比你想的更合規。

以下是最常見的 5 個迷思,若不釐清,很容易錯失本來能談到好條件的機會。

正解:確實平均利率高於銀行,但並非「高到不合理」。民間房貸利率落在 8%~16% 屬於市場區間,利率範圍廣,是因為依借款人條件個案調整。若擔保品完整、還款能力強,也能談到 9%、10% 的區間。

✅ 正解:是否高利,取決於你找誰借。合法的民間貸款業者與私人金主,會依據實際風險訂價,並提供正式借貸契約、公證或抵押設定。不會像地下錢莊不明開價,還不寫清條款。

✅ 正解:錯,民間房貸反而是最能談條件的融資方式之一!只要你提供完整資料(房屋權狀、聯徵、薪資流向等),放款人願意視風險調整民間二胎利率、分期方式、寬限期等。

✅ 正解:雖然民間放款不像銀行那樣嚴格,但聯徵記錄、負債比仍然是談利率的參考依據。信用愈好、利率愈低;信用愈差、風險愈高,利率自然上升。

✅ 正解:房屋貸款利率只是整體費用的一部分,還要看是否有隱藏成本(如代辦費、提前清償違約金、違約利息等)。若條件太美、沒寫清楚,反而風險更大。

不是每個人都符合銀行的放款條件,但這不代表你只能接受高利率

專業民間放款人懂得風險評估與條件配置,讓民間二胎利率回歸合理區間。想知道自己能談到多少額度?立即私訊鼎浚 LINE 顧問,免費初評、不留聯徵紀錄,讓你放心了解每一步。