想申請貸款,卻不知道房屋鑑價多少嗎?

這篇文章帶你快速搞懂房屋鑑價流程、房屋估價怎麼算?並說明房屋鑑價低可以怎麼做,才能拿到更好的貸款條件。

Table of Contents

Toggle什麼是房屋鑑價?

房屋鑑價又稱「不動產估價」,是由具備專業資格的鑑價人員,透過特定方法對房產進行客觀估值,房屋鑑價流程會綜合評估多種因素,包括:

- 房屋的地段位置(市中心、生活機能、是否有嫌惡設施)

- 建物本身條件(屋齡、坪數、樓層、朝向、採光、屋況)

- 結構與建材(鋼筋混凝土、樓地板高度等)

- 周邊類似物件的實價登錄行情

- 法律狀態(產權是否完整、有無設定抵押或違建)

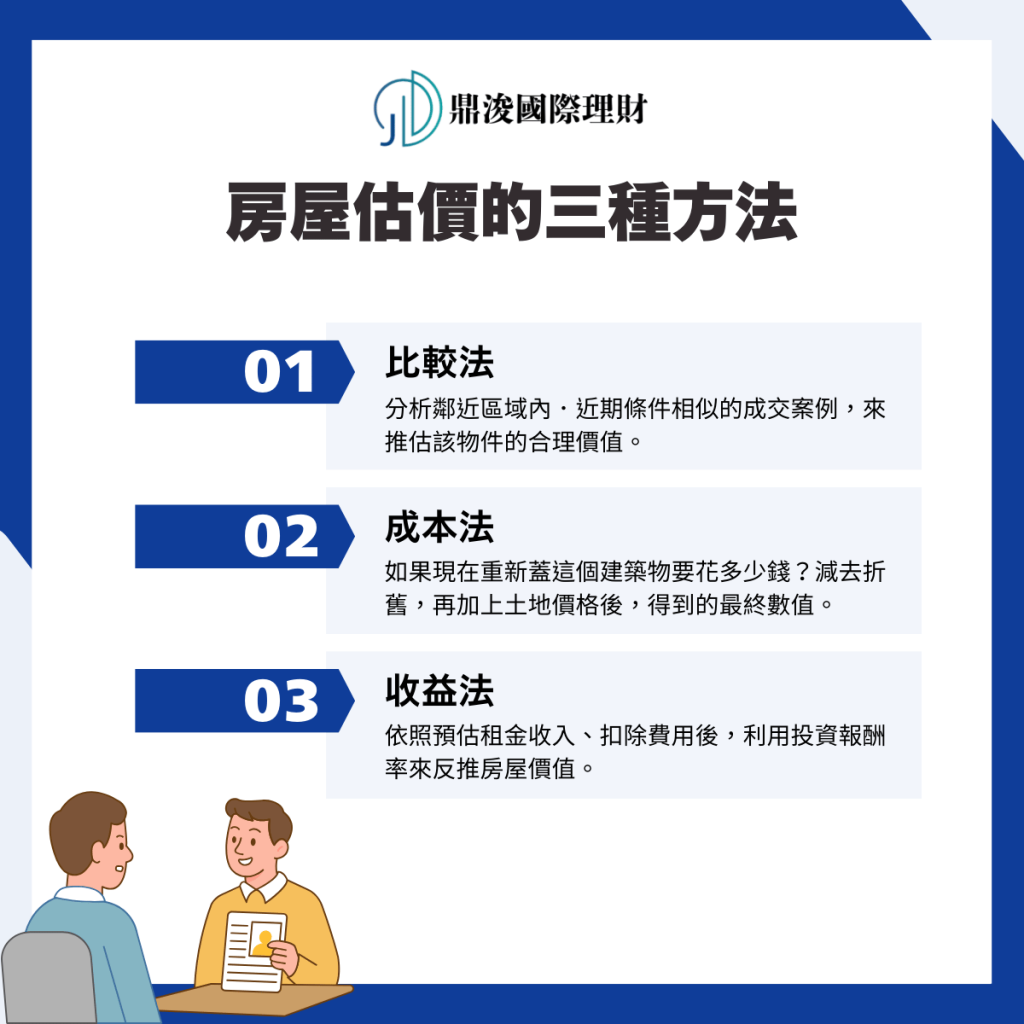

房屋估價怎麼算?評估方式有哪些?

在申請房貸或財產鑑定時,很多人會好奇:「房屋估價怎麼算出來的?」。實際上,房屋估價也是一門學問,並不是簡單地參考一個網站數字就能決定,專業人員會依據 3 種常見的估價方法來進行評估:

1. 比較法

- 舉例來說,同個社區建物,高樓層會比低樓層有優勢,而高檔裝潢的估價金額也會比沒有整理過的房子再好一些。

這是最常見、也最直覺的估價方式,透過分析鄰近區域內.近期條件相似的成交案例,來推估該物件的合理價值,由於不可能找到完全一樣條件的建物,所以會再根據各個因素加權調整價格。

比較法適用於一般住宅、店面、公寓等較為常見的不動產,若是附近區域的成交筆數太少,或屬於特殊型建築物,此方法的準確度就不高了。

2. 成本法

- 從「如果現在重新蓋這個建築物要花多少錢」為出發點來計算成本,減去折舊,再加上土地價格後,得到的最終數值。

由於要計算建築物成本,會需要瞭解所需建材有哪些、建材材料成本多少…等,且沒有考量到現在售出的市場價值是多少,故市場上較少使用成本估價法,適用於特殊用途建築物,如圖書館、美術館、醫院…等,無明確市場行情的物件。

3. 收益法

- 以「這間房能帶來多少收益?」為出發點

依照預估租金收入、扣除費用後,利用投資報酬率來反推房屋價值,適用於投資型物件,如:店面、商辦、旅館等,由於市場的租金行情不同,如沒有真實的租金資料,預估的投資報酬率誤差較大,須謹慎評估。

瞭解房屋估價怎麼算之後,更有利於房子買賣談判,許多人以為「成交價」等於房屋鑑價金額,這是一個常見誤解。

實務上,銀行鑑價最常依靠實價登錄的資訊來比較,並基於風險考量調整估值,做法較為保守,故房屋鑑價價格往往會比市價來得低!導致有些人在房子簽約申請貸款後,才發現核貸金額不足。

房屋鑑價流程一次看懂

想申請貸款,但不知道房屋鑑價流程怎麼進行?其實過程比你想像得單純許多,這裡用一個實際案例來說明。

購房需求

提交資料,啟動申請流程

估價人員實地勘查

比對市場資料、估算價值

出具鑑價報告

決定核貸金額

銀行 vs 民間房屋估價方式比較

銀行的房屋鑑價流程與民間差不多,只是民間的作業時間往往更加快速,而從上述案例可以發現,銀行鑑價是為了確保降低銀行放款風險,因此有時會低估價格,讓核貸金額更保守,而民間估價時,如:房仲、專業估價師等,則會根據市場行情與實價登錄,做出較貼近市價的判斷。

|

比較項目

|

銀行鑑價

|

民間估價(如估價師、房仲)

|

|---|---|---|

|

目的

|

控管風險,確保能收回款項

|

反映市場行情、買賣參考價

|

|

偏向保守,考量清償風險

|

依據實價登錄、市場交易熱度進行判斷

|

|

|

估價結果

|

通常低於市價,避免高估風險

|

較接近實際買賣價格

|

|

適用情境

|

核定貸款成數、貸款上限依據

|

購屋前參考、買賣協商、財產分配

|

房屋鑑價報告與貸款成數的關聯

由於銀行在核定房貸金額時,是以內部做的房屋鑑價報告為主要依據,以王小姐的故事為例,房屋成交價為 1,200 萬元,但鑑價結果為 1,050 萬元,即使買方願意支付這個價格,銀行也只會以 1,050 萬為基準去計算核貸成數。

房屋估價低 影響貸款成數怎麼辦?

當銀行鑑價金額低於預期,導致自備款不足時先別著急,以下 3 種方式可以協助你爭取更多的貸款金額:

1. 與銀行溝通、爭取調整

若你能提供更有利的佐證資料,例如近期有利的實價登錄、裝潢增值說明、房屋照片…等,可向銀行提出重新鑑價或補充資料申覆的請求,來提升評估價值的可能性。

2. 多比較不同銀行的估價結果

不同銀行估價時著重的地方不同,風險控制與估價原則也不同,有些銀行相對保守、有些較彈性,建議可再多詢問其他間銀行,比較估價金額與成數,有機會找到更適合的貸款方案。

3. 考慮民間融資或房屋二胎貸款

和銀行打交道從來不是輕鬆的事,流程繁瑣、審核嚴格,往往需要花上大量時間與心力。若你需要的是更快速、彈性的資金解決方案,民間融資或房屋二胎貸款就是一條更省時的途徑。民間貸款的優勢在於:

審核速度快:不像銀行需要等待層層審批,通常能在短時間內完成核貸,急需資金時特別有幫助。

條件更彈性:銀行常看重信用分數、負債比等,民間貸款則更注重房屋本身價值,對財務狀況不夠完美的人來說,核准率相對更高。

資金運用自由:民間貸款額度能有效補足銀行貸款不足的部分,資金使用彈性更大

不過,雖然民間融資能讓你事半功倍,也務必選擇合法管道,並仔細比較利率與還款條件,確保資金周轉更順利、也更安心。

若你正面臨房屋估價偏低、銀行貸款成數不足的情況,建議不要單打獨鬥,歡迎聯繫政府合法立案的 鼎浚國際理財,專業團隊可依你的需求規劃合適的房屋貸款方案,協助你更快解決資金缺口。立即加 LINE 免費諮詢,找到最適合的解決方式。

房屋抵押貸款流程總整理|6 大步驟、設定流程與必備文件一次搞懂

申辦房屋抵押貸款該怎麼準備?本文完整解析 6 大流程,包含房子設定流程細節、常見錯誤與房屋抵押貸款文件清單,幫你提升核貸成功率、避免撥款延遲。

已經用房子申請過貸款,可以再次抵押嗎?常聽別人說的二胎房貸是什麼?貸款利率很高嗎?本篇文章幫各位讀者整理關於二胎房貸申請的眉眉角角,包含優缺點分析、房屋二胎條件、申請流程及常見問題整理!