申請台北房屋三胎不踩雷!完整解析房屋三胎貸款流程、估價關鍵與二三胎整合技巧,教你辨識合法民間、避開高利風險,讓資金週轉安全到位。

Table of Contents

Toggle什麼是房屋三胎?與二胎、增貸差別在哪?

房屋三胎貸款,指的是同一間房屋在已設定第一順位與第二順位抵押權後,再設定第三順位抵押權所取得的資金。

一胎:第一順位,拍賣時優先受償

二胎:第二順位,待一胎清償後受償

三胎:第三順位,須於一、二胎清償後始受償

就台北市高房價物件而言,即便一胎與二胎尚有貸款未清,仍保有顯著擔保價值空間,因此當有台北房屋三胎或二三胎整合的需求,往往是民間貸款業者較能協助處理。

房屋三胎 vs 房屋增貸的差異

房屋增貸不是新增抵押順位,而是向原銀行提高同一筆貸款金額。兩者完全不同:

台北民間房屋三胎可借多少?

台北房屋三胎可借額度,取決於「房屋市值扣除一胎與二胎餘額後,所剩的擔保價值」。換言之,和收入或聯徵無關,關鍵只在「房子還剩多少可以設定」。

房屋市值(實價登錄):以近半年實價登錄、同區同類型成交紀錄為首要依據。

一、二胎尚欠餘額:前順位欠款直接決定剩餘設定空間,下欠愈多,三胎可借額愈低。

擔保價值剩餘空間:實務操作會乘上安全係數(通常約 60%–75%),避免高估導致風險。

屋齡、地段、屋況:蛋黃區、電梯大樓、屋況佳者,估值係數較高;老屋、違建、流通性差者,下修幅度明顯。

台北房屋三胎申請流程

合法民間房屋三胎貸款一定會走完資料初審、價值評估、條件確認、合約簽署與地政設定 5 大步驟,完成第三順位抵押權登記後才撥款。

台北房屋三胎標準流程一覽表

一般時程:資料與估價 1–2 天,設定與撥款 1 天,最短可於設定當日入帳。

申請台北房屋三胎前一定要注意的 7 件事

- 一定走「地政第三順位設定」

- 合法民間房屋三胎貸款,一定要在地政事務所完成第三順位抵押權登記。拒絕設定或拖延設定者,風險極高。

- 利率只接受「年化」揭露

- 只談月息、不寫年利率,等同模糊報價。合約中須明載年化利率與計息方式。

- 撥款一定在設定完成後

- 合法流程為「先設定、後撥款」。任何未設定即撥款的行為,均不符合制度常態。

- 合約內容需完整可審

- 包括金額、期數、還款方式、違約處理、清償順序皆需白紙黑字,不給合約副本者直接淘汰。

- 不接受任何預先收費

- 設定前要求繳交服務費、介紹費、手續費,均屬高風險訊號。

- 設定金額與實拿金額需對清

- 設定額度 ≠ 實際入帳金額,須清楚計算撥款淨額與相關成本。

- 評估是否該改走「二三胎整合」

- 若已有多筆民間債務或月付壓力失衡,二三胎整合可透過重組順位與利率,改善現金流結構,優於單筆再借。

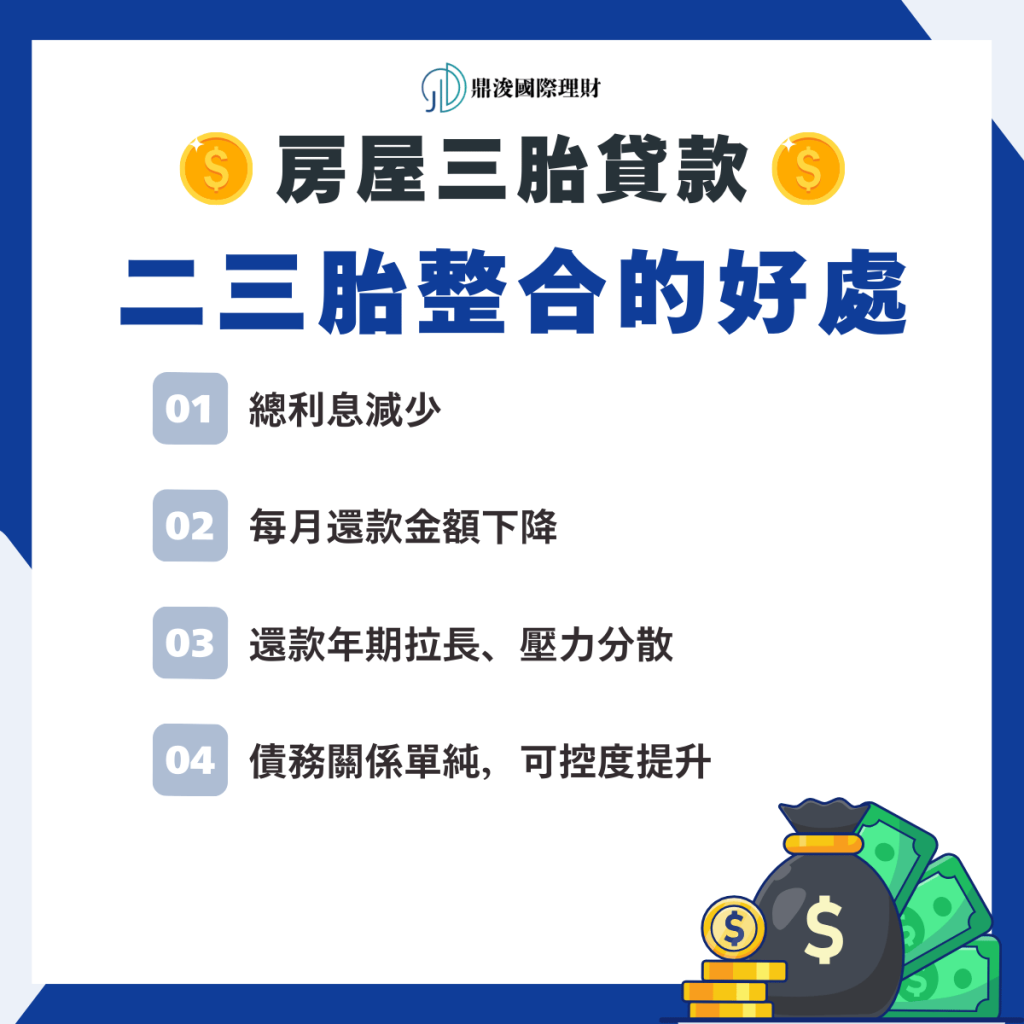

什麼是二三胎整合?

二三胎整合,指的是將原本分散於不同對象的第二順位與第三順位房貸,整併為單一筆新設定的貸款結構,重新規劃利率、期數與還款方式,以降低總利息並穩定現金流。

二三胎整合

在台北房價基數高的條件下,許多屋主雖已辦理台北房屋三胎,卻因利率過高或多筆借款導致月付失衡,此時若僅再申請新的房屋三胎貸款,只會放大壓力,無法解決根本問題。二三胎整合的目的,即在於「把亂掉的債務拆掉重來」,一次重組結構,而不是繼續補洞。

二三胎整合在做什麼?

實務上,整合會執行三件關鍵事情:

清償舊二胎、舊三胎:先結清原高利貸款

重新設定抵押順位:統一設定為單一順位

重訂利率與期數:將短期高息轉為長期穩定

什麼情況一定要改用二三胎整合?

出現以下狀況,繼續借新三胎已無實際效益:

- 月付金額已擠壓生活現金流

- 同時背負兩筆以上民間貸款

- 利率結構過高,利息吞噬還款能力

- 接近違約或法拍邊緣

常見問題 FAQ|台北房屋三胎、二三胎整合、房屋三胎貸款

A:是。銀行體系僅承作至第二順位,第三順位抵押權一律由民間體系承作,且需於地政事務所完成設定始屬合法。

A:以年化利率載明於合約,計息方式(單利或本息攤還)一併揭露,設定完成後才撥款。

A:可以。民間房屋三胎以房屋剩餘價值為審核重點,不以收入或聯徵作主審條件。

A:可以。只要房屋仍有可設定空間,即可辦理第三順位抵押權設定。

A:可評估。重點在是否具備設定權利資格及完整文件,實務上需逐案審查。

A:同時背負多筆民間貸款、利率結構過高、每月還款失衡時,二三胎整合可重組利率與期數,優於單筆再借。

A:三個標準即可辨識:完成地政設定、年化利率白紙黑字、書面合約可審。

台北房屋三胎推薦|為何選擇鼎浚國際?

- 合約完整可審可查:條款透明、可帶回審閱,拒絕模糊條款與口頭承諾。

- 不預收任何費用:設定前不收手續費、介紹費、服務費,流程正規、風險可控。

- 專營二、三胎與債務整合:聚焦房屋二胎、三胎與二三胎整合,不涉地下借貸。

- 以房屋價值為核心評估:不以聯徵作為主審門檻,重點在房屋市值與前順位餘額。

- 量身規劃貸款結構:依屋況、地段與資金用途設計額度與期數,避免過度借貸。

- 整合優於補洞的顧問思維:發現再借無法改善現金流時,改採二三胎整合重組利率期數。

- 流程快速、可當日撥款:設定完成後即可入帳,解決燃眉需求。

- 專人一對一評估:在申辦前即協助判斷可行性、額度與風險,避免走冤枉路。

銀行完全不收三胎,原本很慌,後來透過鼎浚國際處理台北房屋三胎,流程清楚、設定完成當天就撥款,也把利率寫得很清楚,才知道民間也能這麼制度化。

之前兩筆民間利率高到快撐不住,鼎浚建議改用二三胎整合,把舊債一次結清,現在月付穩定很多,財務終於回到可控狀態。

聯徵異常,銀行碰都不碰,鼎浚評估房屋殘值後直接給方案,全程走地政設定、合約也給我看得清清楚楚,這次真的是借得安心。