你的房子是蓋好卻沒有登記在案的建築物嗎?

想透過未登記建物貸款、買賣,限制會比一般建案來得多,本篇文章將詳細說明未登記建物的貸款管道、貸款限制、解套方式,以及買賣時必知的注意事項,幫助你釐清關於未登記建物的常見問題。

Table of Contents

Toggle未登記建物是什麼?有哪些影響?

「未登記建物」是指已經建造完成,卻沒有向地政機關辦理所有權第一次登記的房屋,也就是只有土地權狀,卻沒有建物權狀的建築物,這類建物在法律上地位不明確,雖然通常能正常居住使用,但產權不完整,無法像一般已登記的建物一樣,自由買賣、設定抵押或辦理貸款。

4 種常見未登記建物類型

- 早期法規不完善,老房子未辦理登記

- 自建房屋未申請保存登記

- 已取得使用執照但未辦保存登記

- 違建房屋因不符合法規無法登記

- 產權不明確,容易引發糾紛

- 難以辦理未登記建物貸款

- 買賣、繼承等交易程序複雜

- 都市更新補助時,可能被排除在外

- 發生災損時,保險理賠權益受損

- 若屬違章建築,可能面臨被拆除或罰款的風險

未保存登記的建物 ≠ 違章建築

大家常誤以為未保存登記的建物,都屬於違章建築,事實上,雖然它們都是已建成,尚未向地政機關辦理建物所有權第一次登記的建築物,但兩者本質上還是有所差別:

未保存登記建物

建物在建造時符合當時的建築法規,建築物本身合法,但建完後沒有去正式登記建物權狀,若符合條件,仍有機會補辦登記,來取得合法權狀。

違章建築

未經主管機關核准、未取得建照,或違反建築相關法規所建造的建物,本質上屬於非法建築,向地政機關申請登記仍會被拒絕的類型,常見於頂樓加蓋、陽台外推、樓中樓、農地上蓋建地等。

未保存登記建物的原因可能是「程序未完成」,也可能是建物本身是「違章建築」才沒去申請登記,在申請貸款的時候,這兩者因為借款風險較大,銀行通常不會核貸,需尋求民間機構的協助。

未保存登記建物買賣必知

未保存登記建物外觀上與一般房屋沒有差異,在法律上是「不存在」於地政資料中,6 個未保存登記建物買賣上的風險:

- 產權糾紛:因產權不明,易與他人發生所有權爭議

- 無法辦理過戶:僅能簽私下契約,法律保障不足

- 違章拆除風險:若屬違建,未來可能遇上政府強制拆除

- 貸款無門:無法以建物辦理抵押貸款,僅能用土地貸款或尋求民間融資

- 稅務爭議:產權不明易產生稅務申報與繳納問題

- 都市更新權益受損:未登記建物難以參與都更,相關補償與分配權益受限

未保存登記建物買賣前應特別確認以下 4 點:

詳細調查建物背景:了解建物未辦理保存登記的原因,是歷史因素、產權糾紛,還是屬於違章建築?

確認建物實際狀況:結構是否安全?屋況是否良好?是否有增建、改建等情形?

必須簽署切結書:增貸資金不得流向購買中央有設限的不動產(如:第二戶住宅、預售屋等)。

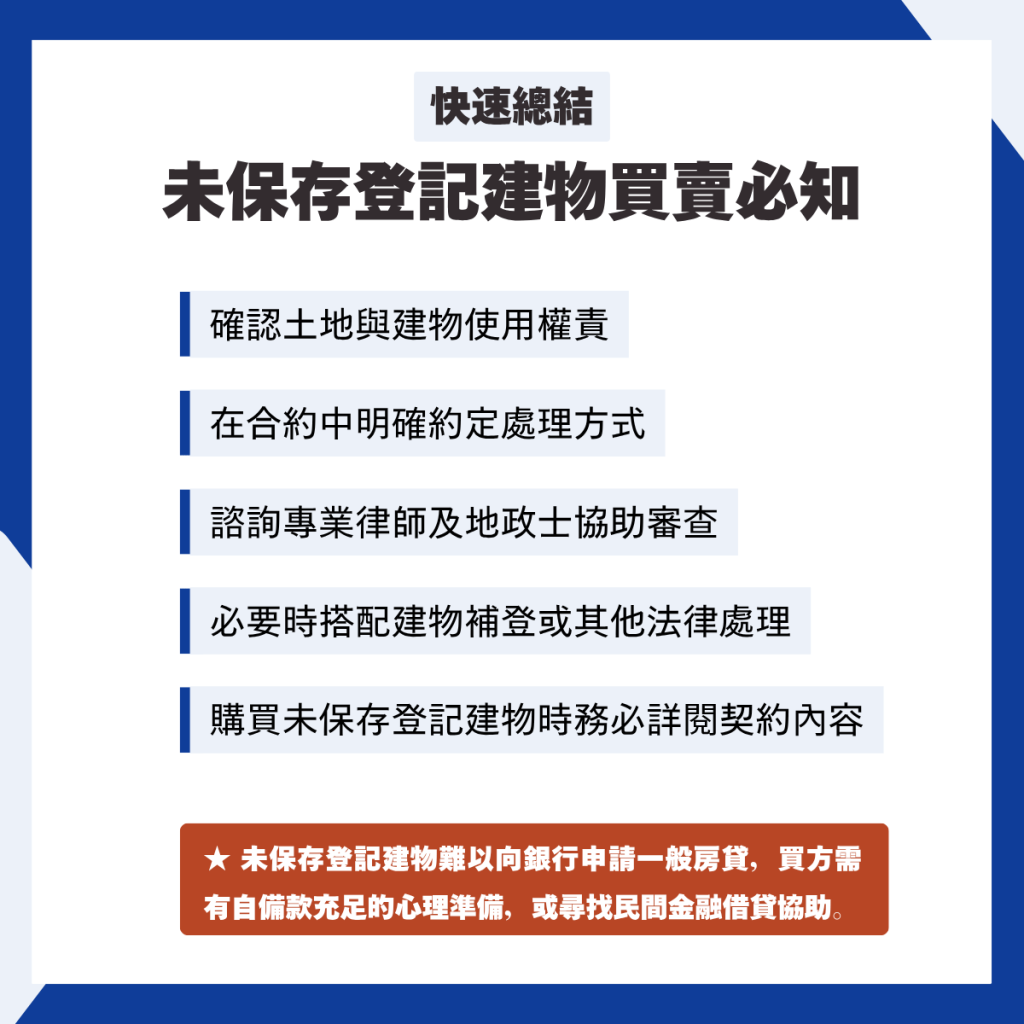

評估貸款金額與難度:未保存登記建物難以向銀行申請一般房貸,買方需有自備款充足的心理準備,或尋找民間金融借貸的協助。

未保存登記建物買賣小結

未保存登記建物買賣時,由於無法辦理正式過戶,雙方只能以私下契約交易,產權移轉難以受到法律保障。

銀行大多不接受這類建物的房貸申請,只能用土地貸款,或透過民間融資,如果該建物同時屬於違章建築,日後還有可能遇到政府強制拆除的風險,導致財產損失,即使不是違建,由於產權不明確的關係,未來要繼承、贈與或出售時,容易產生糾紛,進而影響到建物增值空間。

若買賣雙方仍想交易此類建物,應在合約中明確約定處理方式,並確認土地與建物使用權責,必要時搭配建物補登或其他法律處理,購屋時詳閱契約內容,並諮詢專業律師及地政士協助審查。

登記建物貸款的限制

多數銀行視未登記建物貸款為高風險案件,通常採取「不受理」或「僅抵押土地」的核貸原則,實際可貸金額遠低於一般建物貸款,審查上也會更加嚴格,銀行登記建物貸款限制如下:

必須完成建物保存登記:只有已完成保存登記並取得建物權狀的房屋,銀行才會認可其產權,否則無法作為抵押品申請貸款。

產權必須清楚且無糾紛:若建物涉及產權爭議、查封、抵押或共有問題,銀行會拒絕貸款申請。

建物年限影響貸款成數:通常合法的未登記建物,屋齡也有 40 年以上了,此時銀行會調降房屋貸款約 5 成內,甚至不予核貸。

違章建築無法貸款:如建築物本身屬於違章建築,不符合法規,故無法辦理銀行貸款。

特殊區域限制:

若建物位於都市更新、危老重建或重劃區,銀行審核會更加嚴格,貸款成數更低

未登記建物貸款怎麼解套?

雖然以未保存登記建物向銀行申請貸款難度很高,仍有 3 種方式可以獲得資金:

1. 補辦建物保存登記

最根本的解決方式是補辦建物保存登記,只要建物本身符合建築法規,屋主可備齊所需文件後,向地政機關申請保存登記,取得建物權狀,完成後即可依一般建物辦理貸款,銀行審核比較容易通過。

2. 以土地權狀辦理貸款

若建物無法補登,仍可考慮以土地權狀作為抵押申請貸款,貸款額度土地加建物貸款總額來的低,若土地上是違章建築,銀行可能不會審核通過。

3. 尋求民間融資或理財顧問

民間融資較有機會申貸成功,但利率較高、風險較大,需謹慎評估合法性,鼎浚國際長年處理房屋借貸,歡迎來電免費諮詢。

未登記建物貸款管道比一比

|

貸款管道

|

銀行

|

民間融資

|

|---|---|---|

|

通常不接受

|

部分可申辦

|

|

|

低

|

較高

|

|

|

審核標準

|

審核嚴格

|

較寬鬆

|

|

撥款速度

|

慢

|

快

|

|

利率

|

較低

|

較高

|

銀行借貸

若未登記建物是在自有土地上,有機會用土地權狀向銀行申請土地貸款,優點是利率較低,但貸款成數通常僅土地價值的 6~7 成,總額度有限,且審核嚴格。

民間融資

無論有無建物權狀,部分民間貸款可接受未登記建物作抵押,優點是審核彈性高、撥款快速,但利率較高、風險較大,需謹慎選擇合法業者。